医療費はかかった費用の1割、2割または3割を自己負担します。

| 3割 | 現役並み所得者Ⅲ | 住民税課税所得が690万円以上ある方や、その被保険者と同じ世帯にいる被保険者の方 |

|---|---|---|

| 現役並み所得者Ⅱ | 住民税課税所得が380万円以上ある方や、その被保険者と同じ世帯にいる被保険者の方 | |

| 現役並み所得者Ⅰ | 住民税課税所得が145万円以上ある方や、その被保険者と同じ世帯にいる被保険者の方 | |

| 2割 |

一般Ⅱ |

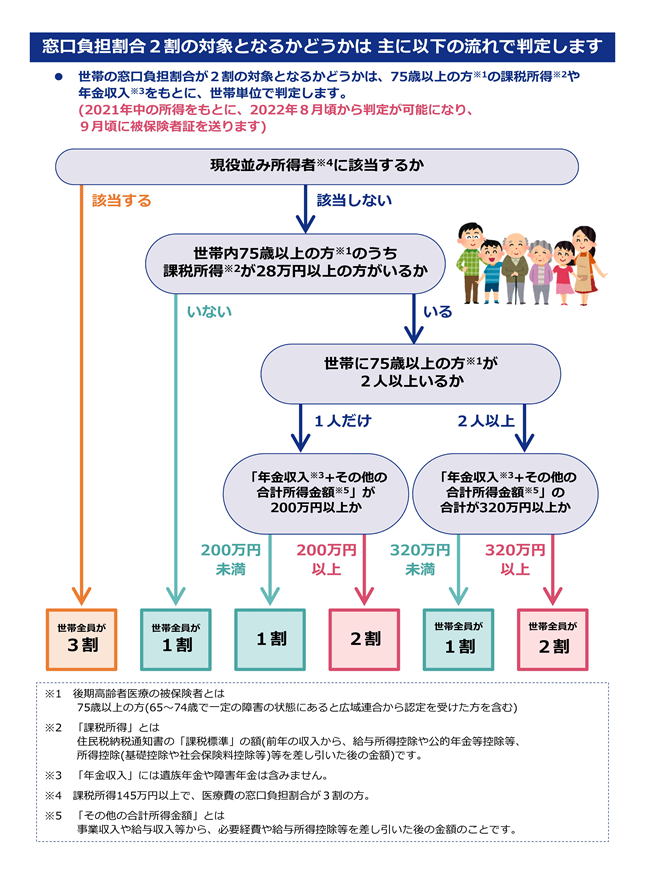

住民税の課税所得額が28万円以上で、かつ年金収入とその他の合計所得額の合計額が200万円(被保険者が2人以上の世帯は320万円)以上の方や、その被保険者と同じ世帯にいる被保険者の方 |

| 1割 |

|

「現役並み所得者」、「一般Ⅱ」、「低所得者Ⅱ」、「低所得者Ⅰ」以外の方 |

| 低所得者II | 世帯の全員が住民税非課税である方 | |

| 低所得者I | 世帯の全員が住民税非課税で、世帯全員の所得が必要経費・控除(年金の所得は控除額を806,700円として計算)を差し引いたときに0円となる方及び老齢福祉年金受給者 |

※現役並み所得者でも被保険者の年収の合計が2人以上で520万円未満、1人世帯で383万円未満の場合は、申請により所得区分が「一般Ⅰ」または「一般Ⅱ」となります。

※昭和20年1月2日以降生まれの方は、住民税課税所得が145万円以上であっても、基礎控除後の総所得金額等(旧ただし書所得)の額が210万円以下であれば、区分が「一般Ⅰ」または「一般Ⅱ」となります(同じ世帯にいる被保険者も含みます)。

※「一般Ⅰ」「一般Ⅱ」の方は令和4年9月までは所得区分は「一般」に、自己負担割合は一割負担となります。

所得税法に規定する、各種所得の計算上収入金額とすべき金額及び総収入金額に算入すべき金額の合計額です。

「収入金額」とは、所得とは異なり、必要経費等を差引く前の金額のことをいいます。必要経費、特別控除により所得が0またはマイナスになる場合でも、収入金額を合算します。

(例:生命保険の満期金、確定申告による分離課税の上場株式等の売却金額)

また、遺族年金などの市区町村民税の課税対象とならない収入は、収入金額に含まれません。

災害などにより重大な損害を受けたときやその他特別な事情により生活が苦しく困窮し、医療機関での一部負担金を支払うことが困難な方については、申請により減免される制度があります。

詳しくは、お住いの市町村または広域連合までお問い合わせください。

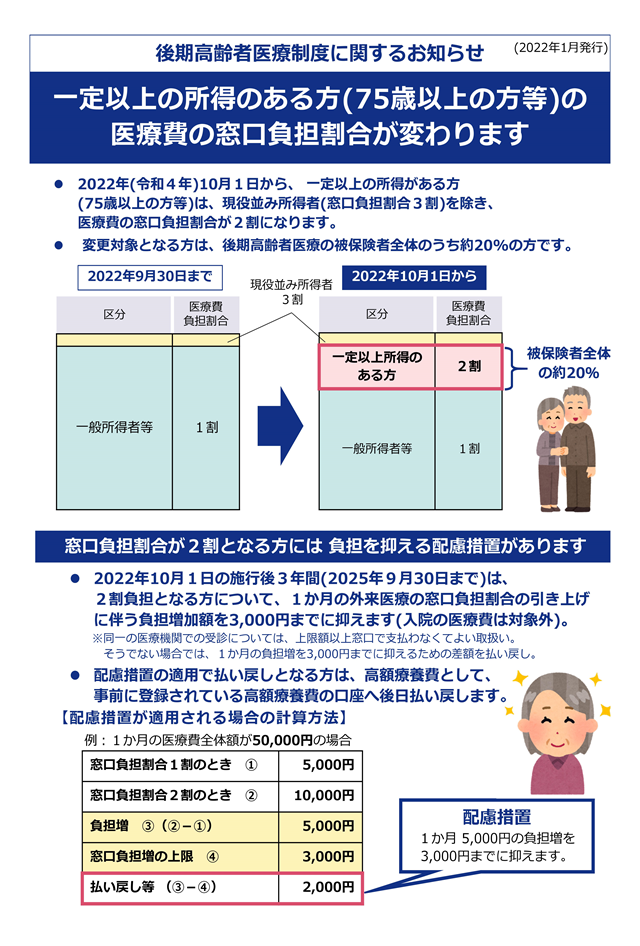

令和4年10月1日から、一定以上の所得がある方は、現役並み所得者(窓口負担割合3割)を除き医療費の窓口負担割合が2割になります。

窓口負担割合が2割の対象となるかの判定や配慮措置等につきましては以下のとおりとなります。